[키움증권]

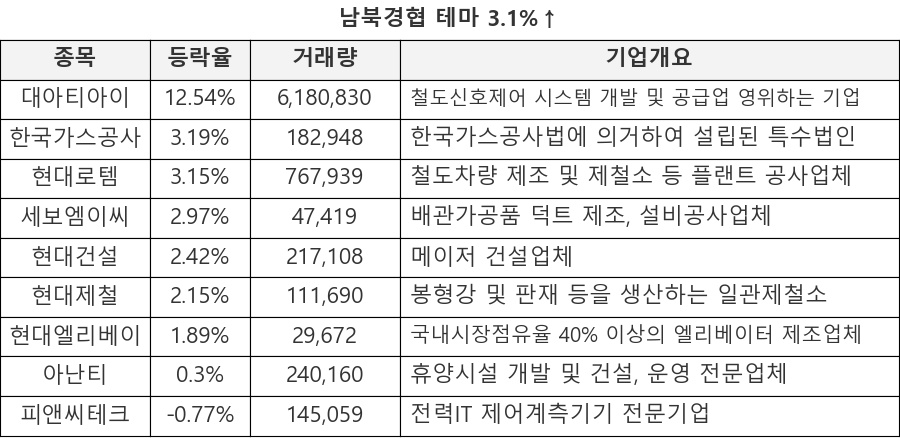

현대건설(000720)

- 정부 주도 아래 원전 사업 탄력 받을 전망. 국내 외 한국형 대형원전 34기 중 22기 시공

- 높은 브랜드력으로 정비사업 수주에 유리. 3년 연속 정비사업 수주 1위 전망

현대제철(004020)

- 중국 6월 PMI 개선으로 3분기 경기회복 기대감이 중국 철강가격 상승압력 높일 전망

- 사상 최대 실적에도 PER 3배 수준의 높은 valuation 매력

BGF리테일(282330)

- 리오프닝, 가공식품 물가 상승에 따른 2분기 실적 호조 전망

- 즉석식품 수요 반등, 출점 수요 강세 흐름도 중장기적으로 긍정적

솔브레인(357780)

- 1Q22말 이후 이차전지 전해질 가격 하락세 지속, 이차전지 전해액 부문의 수익성 개선 본격화될 전망

- 반도체 에천트 및 대형 OLED 신규 소재 부문의 실적 호조 더해지며, 2Q~3Q22 사상 최대 분기 실적 예상

DL(000210)

- 올해 3분기부터 Kraton 관련 일회성 비용 제거로 실적 큰 폭의 개선 전 망

- 에너지/화학부문도 견고한 실적 지속 예상

비에이치(090460)

- 비수기를 잊은 1분기 실적

- 차별화 요인: 성장세가 다른 포지셔닝

레인보우로보틱스(277810)

- 협동로봇의 수요 확대기 도래

- 부품 내재화로 50% 미만의 원가율 유지

백산(035150)

- 올해 스포츠 신발 통한 안정적인 실적 성장

- 높아진 투자 매력도: 차량 내장재 통한 추가 성장 주목

일승(333430)

- 친환경 트렌드: 강화되는 환경규제에 환경장비 사업 고성장

- Application 확대: 신규 사업 성과 통한 추가 매출처 확보

아이디피(332370)

- 본격적인 글로벌 시장 점유율 확대기

- 신제품을 통한 해외 시장 개척 진행 중, 올해 폭발적인 실적 성장 기대

[하나증권증권]

현대차(005380)

- 미국 조지아주 연간 30만대 규모 전기차 조립/배터리셀 공장 구축. 1H25 가동 계획

- PBR 0.6배 수준. 현대차의 미래차 대응 속도 글로벌 경쟁업체들 대비 빠른 편

기아(000270)

- P/E 6배 미만의 Valuation과 4% 이상의 배당수익률 기대할 수 있는 주가

- 환율과 비용상승 부담에도 판매증가와 ASP/믹스 효과로 수익성 향상 기대

KT(030200)

- 1Q22 본사 영업이익 4,299억원(YoY +17%, QoQ +367%)으로 어닝 서프라이즈

- 2022년 DPS 2,200원 공감대 커질 것으로 전망. 2분기 실적 기대감 유효

CJ제일제당(097950)

- 원가부담에도 불구하고 가공 및 바이오 모두 선방하며 시장 기대치 상회 예상

- 국내는 판가 인상 및 B2B채널 회복 기인해 YoY mid to high single 성장 전망

LG유플러스(032640)

- 금리, 경제 성장률 등 거시 경제 감안해도 높은 이익 성장/DPS 증가 지속 전망

- 장기 이익 성장 및 배당 증가에 대한 기대감 유효. 장/단기 투자 모두 유망 평가

GS리테일(007070)

- 330개 SSM이 MFC 역할, 사업구조 측면에서 효율적. 요기요 인수 긍정적

- 퀵커머스 투자가 슈퍼 매출 증대로 이어 질 경우 Rerating 기대감 존재

SPC삼립(005610)

- 신제품 판매 호조 및 연초 판가 인상 효과로 2Q 본업 매출액 YoY +25% 전망

- 브랜드/휴게소 매출 전년 기저효과 및 빠른 트래픽 회복으로 YoY +30% 추정

SGC에너지(005090)

- 원자재 가격의 강세가 지속되는 국면에서 비용 Mix 측면에서 긍정적

- SMP 상한제 시행 가능성 존재하나 현재 주가 하락 과도, 가격 부담 축소

세아제강(306200)

- 북미 에너지용강관 시 장 호황 수혜, 하반기 해상풍력 및 LNG터미널용 수주 기대

- 현재 주가 PER 3배, PBR 0.4배 수준. 올해 예상 ROE 15% 감안 시 저평가 판단

위메이드(112040)

- 미르M 4분기 블록체인 결합한 글로벌 버전 출시 기대감 존재

- 2분기 매출 1,297억원(YoY +88.3%), 영업이익 6억원(YoY -97.9%) 전망

[한국투자증권]

한국전력(015760)

- 올해 20조원 이상의 손실이 불가피하나 최악의 국면은 지남

- 전기요금 인상과 단기 SMP 하락으로 예상 적자가 더 늘어나지는 않을 것

- 향후 제도 개편, 한전 재무구조 정상화 등 에너지 정책 불확실성 해소가 더 중요

제외 종목

[키움증권]

SK하이닉스(000660) : 종목교체

삼성SDI(006400) : 종목교체

신한지주(055550) : 종목교체

에코프로비엠(247540) : 종목교체

펄어비스(263750) : 종목교체

비에이치(090460) : 종목교체

파크시스템스(140860) : 종목교체

인텔리안테크(189300) : 종 목교체

레인보우로보틱스(277810) : 종목교체

백산(035150) : 종목교체

[하나증 권증권]

현대차(005380) : 종목교체

한국전력(015760) : 종목교체

S-Oil(010950) : 종목교체

LG이노텍(011070) : 종목교체

LG유플러스(032640) : 종목교체

CJ제일제 당(097950) : 종목교체

F&F(383220) : 종목교체

BGF리테일(282330) : 종목교체

[한국투자증권]

일진머티리얼즈(020150) : 낙폭 확대로 제외